10 Preguntas clave para pensar el 2019 y un poco más allá

A continuación, intentamos darle respuesta a 10 peguntas clave que definen el escenario económico y político más probable para el año próximo. Nos ocupamos de la dinámica de la actividad económica, la marcha de la inflación y del tipo de cambio. También abordamos temas clave como el riesgo país y la sustentabilidad de la deuda, y los factores internos y externos que pueden afectar el escenario base. Pero no nos quedamos sólo con eso, también intentamos anticipar la que podría ser la agenda de gobierno de la próxima administración.

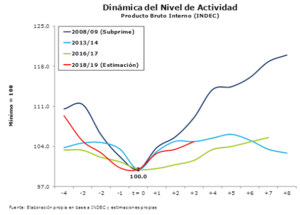

1) ¿Habrá un punto de inflexión en materia de inflación y actividad? ¿Cuándo?

Al observar las características de otras recesiones, podemos ver que en casi todas ellas se verificó una trayectoria de tipo “V” (ve corta). También se puede observar que en casi todas ellas se alcanzó el nivel de actividad previo al inicio de la caída (el pico previo) luego de cuatro trimestres consecutivos de recuperación.

Si nos concentramos sólo en los últimos ciclos del producto, se observa una diferencia importante entre el ciclo de 2008/09 (una “V” bien definida) y los últimos dos (2013/14 y 2016/17) (con una “V” mucho más difusa). La comparación con lo acontecido en 2008/09 es relevante dado que, en aquel momento, si bien las condiciones internacionales –crisis de las subprime– tuvieron su impacto sobre la economía global y regional, en el caso argentino lo determinante resultó la pérdida del 30% de la cosecha gruesa (en coincidencia con el conflicto con el campo). Una pérdida similar a la que tuvimos en esta campaña.

En nuestra opinión, sin embargo, el ciclo actual parece más cercano a parecerse a los últimos dos (2013/14 y 2016/17) que a aquel de 2008/09, en el que la recuperación resultó acelerada y muy perceptible. Nuestras estimaciones, algo menos optimistas que las recogidas por el último REM, dan cuenta de una caída en torno a -2.5% (en la medición sin estacionalidad) para el último trimestre de 2018 y un retroceso ligero (-0.3%) incluso para el registro correspondiente a los primeros tres meses de 2019. De confirmarse estas proyecciones, y tal como puede verse en el último gráfico, luego

de que la economía atraviese su peor momento entre el 3er y 4to trimestre de 2018, en los meses siguientes las variaciones trimestrales consecutivas desestacionalidas del PBI empezarían a dejar atrás el terreno negativo, pero lo harían muy lentamente. Así, y por el momento, no se advierte una recuperación rápida de la actividad económica y la secuencia recesión-recuperación no adoptaría una forma de “V” sino que sería más parecida a una “U”, que en el mejor de los casos permitiría llegar a las elecciones con una actividad creciendo a un ritmo débil (pero positivo). Producto de lo anterior, lo más probable es que 2019 cierre con signo negativo (cerca de -1.5%), por efecto del fuerte arrastre estadístico que dejará 2018 y de una economía que volverá a reactivarse pero lento y debilmente.

Ahora bien, cuando hablamos de PBI o de sus indicadores de mayor frecuencia, estamos hablando de un promedio. El problema de los promedios es que muchas veces esconden una notable dispersión entre sectores, los que los hace menos útiles o relevantes. Este será el caso de la probable recuperación que veamos en 2019. La dispersión sectorial será notable y los promedios esconderán realidades sectoriales muy diversas. De concretarse los pronósticos de cosecha, al revertirse la pérdida de la campaña pasada, el sector primario será uno de los que liderará la recuperación, mostratando tasas de recuperación interanual de dos dígitos. Pero habrá otros, incluso de mayor peso en la economía, que mostrarán una tenue recuperación (como el sector comercio y servicios) o que sólo dejarán de caer (como el sector industrial). Amen de la dispersión que se producirá incluso dentro de cada sector o rama de actividad.

Así que la lectura que se hará de la recuperación prevista para el año próximo no será ni lineal ni homogénea. Los indicadores de crecimiento interanual seguirán siendo negativos durante buena parte del año para muchos sectores. Serán los datos desestacionalizados los que darán alguna información de que la recesión llegó a su fin. Pero la dispersión sectorial generará dudas sobre ello.

2) ¿Continuará la “pax cambiaria” de los últimos meses?

A pesar de la depreciación del peso de la última semana, la relativa calma del mercado cambiario es un indicador de que la contracción monetaria y las altas tasas de interés resultantes comienzan a tener resultados, al menos sobre ese mercado. Si su objetivo era reducir el atesoramiento de dólares, se está logrando. Pero, en el horizonte se avizoran dos amenazas: por un lado la inercia inflacionaria. Del otro, la incertidumbre política pre electoral.

El último cuatrimestre del año (septiembre-diciembre) dejará una inflación minorista acumulada del 20%, pero con una desaceleración en el último bimestre (que acumularía un 6%). A pesar de ello, dicha inflación es altísima bajo cualquier estándar. Y seguirá siendo muy alta y, a pesar del apretón monetario, tendremos varios meses más con subas del orden del 2.5%/3%, que es la inflación pre-devaluación. En este contexto, se espera que el tipo de cambio acompañe la dinámica inflacionaria. Dicho acompañamiento es deseable. Cualquier atraso importante pondría en riesgo la mejora de competitividad cambiaria lograda y podría generar saltos no deseados en la cotización del dólar lo cual podría mal interpretarse y generar de nuevo un clima de incertidumbre y dudas. De allí que una adecuada sintonía fina de la demanda de pesos, las tasas de interés reales (ajustadas por la inflación) y la demanda/oferta neta de dólares resultará fundamental. Pero, en un año de elecciones generales de resultado incierto, la incertidumbre política generará una demanda adicional de dólares. Probablemente, con un primer round antes de las PASO y otro más cerca de octubre. El ADN de los argentinos dicta, desde hace varios años, que las elecciones se pasan en dólares. Así que, al igual que en este fin de año, es probable que haya algunas semanas de incertidumbre cambiaria, pero sin los sobresaltos y la zozobra de los peores días de 2018.

3) ¿Qué puede pasar con el escenario internacional? ¿Tendremos viento de cola o de frente?

El contexto internacional se ha caracterizado por una marcada volatilidad. Sobre todo desde que se inició la guerra comercial entre los Estados Unidos y China. También subsisten algunas dudas sobre el sendero que seguirán las tasas de interés de las Reserva Federal y qué puede suceder en materia de crecimiento global y precios de las comoditties. De todas maneras, más allá de algunas voces de alerta, el consenso para 2019 no augura una corrección global que pueda afectar negativamente al mundo emergente en general o a la economía argentina en particular. Pero tampoco se trata de un escenario global que permita superar o enmascarar la propia dinámica macro local.

Habrá que monitorear de cerca cuánto más afectará la guerra comercial los flujos de comercio y financieros (la aversión al riesgo) a escala global, si dicha guerra continuará o si habrá una paulatina des-escalada de las tensiones y qué sucederá con el crecimiento de la economía china después de las malas noticias que se conocieron durante las últimas semanas en cuanto al estancamiento de la actividad industrial del gigante asiático. Del lado positivo, lo que más podría ayudar a la Argentina es la estabilización del escenario político en Brasil y que dicha estabilización vaya acompañada de una rápida recuperación de la actividad económica de nuestro vecino. Pero, claramente, los riesgos apuntan más para el lado negativo que para el positivo. Al menos por el momento.

4) ¿Volverá el apetito por el riesgo argentino?

El apetito por el riesgo argentino sigue y muy probablemente seguirá siendo esquivo. Ni el riesgo país, o sea el precio de los bonos argentinos, ni la cotización de las acciones argentinas han mostrado signos de mejora.

El spread de los bonos argentinos respecto del bono del tesoro norteamericano a 10 años está de nuevo por encima de los 800 puntos básicos (b.p.). Se incrementó nada menos que 140 b.p. en el último mes y 450 puntos en el año; y es nada menos que 600 b.p. superior al promedio de la región y si bien éste subió en lo que va del mes (15 b.p.) y en lo que va del año (43 b.p.) la diferencia de comportamiento y de niveles es notable. Por ejemplo, el spread de los bonos argentinos es 680 b.p. superior al de Perú, 600 b.p. superior al de Colombia y unos 540 b.p. superior al brasileño. En cuanto a la cotización de las acciones argentinas, el índice en dólares elaborado por MSCI arroja una caída del 50% en lo que va del año y del 3% en el mes, aunque esta última caída está en línea con lo sucedido en la mayoría de las bolsas de la región y globales. La diferencia entre lo sucedido en lo que va del año en la Argentina (-50%) y en los mercados emergentes (-14%) y en los de la región (-11%) es notable y debería ser suficiente para que el mercado local luzca atractivo.

Las razones de este comportamiento son varias y, la mayoría de ellas seguirán vigentes e incluso podrían asentuarse el año próximo. Primero están las dudas sobre la estabilización macro. Tanto sobre la calidad y la probabilidad de éxito del actual esfuerzo estabilizador como sobre la capacidad del gobierno de perseverar en el ajuste dada la fatiga de la opinión pública a raíz de las consecuencias que el mismo tiene sobre el poder adquisitivo del salario, el empleo, el consumo, la actividad económica y la pobreza. Asimismo, esta dinámica económica tiene consecuencias sobre la dinámica política pre-electoral. Una dinámica que también se ve afectada por las derivaciones de la denominada “causa de los cuadernos” que involucra a muchos de los principales empresarios argentinos incluyendo a miembros claves de la familia presidencial. Las chances electorales de la oposición se han visto incrementadas en este contexto y son muchos los interrogantes de qué podría suceder en el caso que pudiera imponerse una opción populista en las elecciones presidenciales de octubre próximo. Por último, también pesan las dudas relativas a la sustentabilidad de la deuda y a la capacidad del tesoro de hacer frente a los vencimientos de intereses y amortizaciones que operarán a partir de 2020, cuando ya no esté disponible la posibilidad de cubrirlos totalmente con el financiamiento del FMI (ver la próxima pregunta). Pero detrás de esta última duda también subyace otro interrogante fundamental: en base a qué crecerá la Argentina? Y no es cuestión de sólo de encontrar alguna respuesta para el próximo año o para 2020 (ver la pregunta 1), sino ir algo más allá también.

Podemos ir por la vía usual y dar una respuesta a partir de lo sectorial. Surgen así el agro y la energía y las cadenas de valor de ambos sectores como los de mayor potencial de crecimiento. Pero nos quedaríamos a mitad de camino si no planteamos también una estrategia de crecimiento de mediano y largo plazo, basada en un uso inteligente de esos recursos naturales. Pero aún así, tal vez estemos evitando una cuestión más delicada que tiene más que ver con lo que podríamos denominar la cuestión de la viabilidad de mediano y largo plazo de la Argentina. Lo que en términos de crecimiento no es ya en base a qué sectores puede crecer o sobre la base de qué modelo desarrollarse sino si puede hacerlo. Porque atención, ha quedado y está quedando más en evidencia que nunca que el sector privado está al límite de su capacidad de financiar un Estado enorme e ineficiente. La presión impositiva récord, la inflación y la renuencia de los mercados por demandar riesgo argentino son expresiones de ese límite. Crecer y desarrollarse de manera sustentable, aprovechando todo el arsenal de recursos naturales (y humanos) que posee la Argentina seguirá siendo no más que un ejercicio de pensamiento, si no se toma conciencia que no hay ventaja competitiva que soporte el voraz apetito confiscador del Estado.

5) ¿Corre riesgo el pago de los vencimientos de deuda soberana una vez que se acaben los fondos del FMI?

Ante la resistencia del riesgo país a bajar, cabe preguntarse lo siguiente: cómo puede ser que ni el compromiso de lograr el equilibrio fiscal primario en 2019, y que ni contando con USD41,800 millones en seis trimestres se logre convencer al mercado que el riesgo de insolvencia de la Argentina ha caído sustancialmente. La pregunta obligada es entonces si es sólo una cuestión de tiempo hasta que el precio de los bonos refleje de manera más convincente dicha mejora, o si, por el contrario, para el mercado la sustentabilidad de la deuda pública no está asegurada, al menos cuando ya no se cuente con los desembolsos del FMI.

Una forma de abordar la cuestión de sustentabilidad de la deuda es a partir del análisis de la evolución prevista del stock en % del PBI. Un stock que crece explosivamente es sinónimo de un default en ciernes, mientras que un stock que se reduce y converge hacia valores razonables habla de un perfil de solvencia sustentable a lo largo del tiempo. Un análisis tal está incluido en el documento elaborado recientemente por el staff del Fondo Monetario Internacional (en el punto 38 y en el apéndice 1 de la primera revisión del programa). Específicamente en el punto 38 puede leerse lo siguiente: “Los indicadores de peso de la deuda se han deteriorado desde el momento en que se solicitara el programa… Se espera que la deuda pública alcance un pico de 81% del PBI hacia fines de 2018. Esto refleja la reciente depreciación real del peso y la alta participación de deuda denominada en moneda extranjera y, aunque en menor medida, el menor crecimiento del PBI. […] el escenario base del staff prevé un rebote de la confianza del mercado, incluyendo una rápida reversión parcial de la depreciación real y un retorno al crecimiento, llevando la deuda a caer a alrededor del 59% del PBI para 2023. De todas maneras, existen riesgos negativos significativos a este escenario base incluyendo: (i) que no se materialice el rebote en la confianza del mercado que prevé el programa; (ii) la alta participación de la deuda en moneda extranjera; (iii) pasivos contingentes del sector público ampliado. Al mismo tiempo, el 40% de deuda pública en manos de entes del sector público es un factor mitigante. Tomando todo en cuenta, la opinión del staff es que la deuda sigue siendo sustentable, pero no con una alta probabilidad.”

Las últimas seis palabras del párrafo resultan preocupantes; sobre todo viniendo de un staff que quiere “vender” las bondades del programa. Parece entonces que sus dudas son lo suficientemente fuertes como para plantearlas con tal crudeza. Puede que el stock de deuda sea reducido en términos del PBI, y que su trayectoria sea convergente, pero que el tesoro no tenga cómo reunir los fondos necesarios para honrar sus compromisos. El default de diciembre de 2001 es un buen ejemplo, el stock no superaba el 60% del PBI, pero las necesidades excedían largamente lo que el mercado y los organismos internacionales estaban dispuestos a financiar. Algo similar podría haber sucedido en 2018. El stock era más que razonable (tampoco llegaba al 60%, y un 40% de eso estaba en manos de organismos del sector público), pero el riesgo estaba en no contar con los fondos suficientes para cubrir el déficit y los servicios de la deuda.

En este sentido, las necesidades de financiamiento del tesoro seguirán siendo muy elevadas en los próximos años, aún cuando se mantenga el equilibrio primario a partir del año próximo. En 2019, el programa financiero está cubierto por los desembolsos del FMI. Pero en 2020 y 2021, el próximo presidente deberá enfrentar necesidades de financiamiento con el sector privado y organismos internacionales de unos USD40,000 millones por año. De todas maneras, no hay que olvidar que un default del soberano es siempre una decisión política.

6) ¿Hay algo que pueda suceder que haga que el escenario resulte mejor/peor que el esperado?

Lamentablemente, hay más riesgos de que se produzcan eventos que generen un escenario peor al que hemos presentado en estas páginas que las chances de que se verifique algún evento que desemboque en uno mejor. Tal como mencionamos arriba, salvo alguna sorpresa positiva que pudiera darse en Brasil (más crecimiento, apreciación real de su moneda), el escenario internacional es más proclive a generar malas noticias que buenas. Por su parte, la dinámica política interna y la política económica no lucen hoy con chances de producir un cambio que augure resultados ostensiblemente mejores a los que hemos presentado antes, sino más bien todo lo contrario. Por cierto, resulta altamente improbable que este gobierno quiera impulsar un cambio de régimen de política económica que tenga efectos claros y positivos sobre las expectativas. En todo caso, ese cambio podría llegar después de las elecciones, en el caso que se imponga el oficialismo, pero difícilmente antes.

En cuanto a la posibilidad de que se produzca alguna sorpresa negativa en la dinámica interna, hay dos factores que lucen como los principales candidatos: la posibilidad de que no se cumpla el acuerdo con el FMI y la posibilidad que se vuelva cada vez más visible o probable el triunfo de una opción populista en las elecciones presidenciales. De allí que el centro de la atención de la opinión pública y del mercado estará puesto en estas dos cuestiones centrales.

7) ¿Qué tan importante es cumplir el acuerdo con el FMI? ¿Se cumplirán las metas?

El ajuste de los desequilibrios macroeconómicos que persigue el acuerdo con el FMI se base en una combinación de políticas de corto plazo extremadamente duras. La política fiscal apunta a alcanzar el equilibrio primario (meta de cero déficit primario) en 2019. Un ajuste de unos dos puntos y medio (2.5%) del PBI respecto del resultado de 2018. Un ajuste de una magnitud nunca vista en la historia económica argentina que debería tener lugar en un año electoral y sin que medie una hiper (inflación y devaluación). Al mismo tiempo, la política monetaria está definida en términos de una regla de crecimiento nulo de la base monetaria. Otro objetivo/regla muy dura, más dura incluso que la convertibilidad y que augura la continuidad de tasas de interés muy altas en términos reales. Las tasas más altas vigentes por el período más largo de nuestra historia.

El acuerdo con el FMI despeja las dudas sobre la capacidad de pago de los vencimientos de la deuda del tesoro argentino (tanto de intereses como de amortizaciones) hasta fines de 2019. La necesidad de recurrir al mercado interno y externo se limita exclusivamente a la renovación de los vencimientos de LETES. Los desembolsos no serán automáticos así que para obtenerlos habrá necesidad de cumplir las duras metas fiscales y monetarias comprometidas. Y si bien podrían producirse algunos incumplimientos, dada la mencionada dureza de dichas metas, está claro que Argentina tendrá que seguir transitando el camino del ajuste de sus desequilibrios macroeconómicos (el externo, el fiscal y el monetario). En este marco, el gobierno deberá mostrar una alta dosis de paciencia para aceptar que en el corto plazo no hay alternativa a dicho ajuste, a pesar de sus consecuencias recesivas. Una paciencia que no tuvo el 28 de diciembre de 2017 y que hoy carga como mochila frente a un mercado que se pregunta por qué no haría lo mismo una vez más frente a un corto plazo puede lucir excesivamente largo en el medio de una campaña electoral presidencial. Porque, aún cuando la reducción de los desequilibrios macro debería permitir una recuperación más sustentable a partir de 2020, los indicadores de actividad económica, inflación y pobreza seguirán generando zozobra y angustias hasta bien entrado el año próximo. Entonces, cumplir los compromisos asumidos con el FMI es imprescindible, tanto para asegurarse el financiamiento necesario para 2019 (que no podría obtenerse de otra fuente o del mercado) como para señalar la voluntad de corregir los desequilibrios macro como punto de partida de cualquier recomposición de las expectativas. Tal vez no sea el mejor programa, tal vez haya llegado tarde, pero ahora no hay otra opción que cumplirlo aceptando sus consecuencias. Se podría pensar en una agenda de gobierno con un programa económico más integral y varias reformas estructurales clave, pero por el momento ese no es el escenario más probable.

8) ¿Cuán determinante será el resultado electoral de 2019 sobre las perspectivas de 2020 y sobre la misma dinámica económica del año que viene?

Como hemos sostenido un par de veces en las anteriores preguntas, la dinámica política, en un año de elecciones generales con resultado incierto, tiene y tendrá su correlato en los mercados. La incertidumbre sobre el resultado electoral no se desvanecerá hasta el último trimestre del año. Las PASO y el desdoblamiento de los comicios en varios distritos no permitirán entrever el resultado final. La incertidumbre política y las consecuencias de la actual estabilización macro juegan en el mismo sentido. Y si bien los desequilibrios macroeconómicos están en proceso de reducción, el costo de dicha corrección en materia de consumo y producción no es trivial. A diferencia de lo que sucedía antes de la crisis de confianza y del final anunciado del gradualismo, cuando los titulares respaldaban el optimismo del gobierno a pesar de que los desequilibrios macro no hacían otra cosa más que incrementarse, hoy y en el futuro más cercano sucederá lo contrario. Los desequilibrios mostrarán señales de mejora (de cumplirse lo comprometido con el FMI -ver la próxima pregunta) pero los titulares seguirán mostrando una tasa de inflación altísima (del orden del 48% interanual hasta mediados de 2019) y una caída de la actividad económica que en términos interanuales estará cerca del 7 u 8% en el primer trimestre del año. Cierto es que, los datos de inflación y de actividad mostrarán mejoras en el margen. La inflación convergerá hacia el 2/2.5% mensual y la actividad económica, como vimos, comenzará a crecer (en términos desestacionalizados) hacia el segundo trimestre del año que viene. Pero este contraste deberá ser cuidadosamente explicado para que las expectativas de la opinión pública se recompongan y sostengan la recuperación del consumo y la actividad económica. Asimismo, cabe preguntarse cómo se afectarán las preferencias electorales de esa opinión pública en el marco de una recuperación amarreta y mientras queda expuesta al fuego cruzado de visiones diametralmente opuestas (la del gobierno y la de la oposición) sobre las bondades de los resultados económicos de la gestión Macri. Parece improbable que la economía le permita ganar las elecciones al oficialismo. Y en la medida que se verifique alguna mejora como la prevista en el escenario del consenso, es probable que no se las haga perder. Pero, esta situación hará que la sensibilidad de la dinámica económica a la marcha de la política resulte extrema.

Una pregunta que se escucha con insistencia y que se repetirá una y otra vez durante 2019 es si hay chance de una vuelta al populismo. Y qué tan costosa podría resultar esa vuelta. Si estuviéramos ante políticos racionales podríamos decir que no hay chances. Porque el populismo no puede nacer pobre, sencillamente porque no duraría. Los intentos populistas latinoamericanos que han sido duraderos, lo han sido gracias a condiciones iniciales muy ventajosas (una macro saneada, un tipo de cambio competitivo, deuda y déficit licuados, etc.) o a que contaron a poco de andar con la ayuda de algún shock externo favorable (tal como sucedió con el precio de la soja y los términos del intercambio de la Argentina durante los años de Cristina Fernández). Pero el populismo se caracteriza por su irracionalidad, al menos en materia de eficiencia en el uso de los recursos productivos con una visión de mediano y largo plazo. Para el político populista, la seguridad jurídica no importa y todo puede ser visto o utilizado como un botín. Si los recursos para hacer populismo no existen, se los busca a lo que dé lugar. De allí los temores a la expropiación o la confiscación o al default que despierta la posibilidad de que una opción populista se imponga en 2019. En la medida que esos temores continúen latentes, no habrá ni una mejora del riesgo país, ni una recuperación significativa del precio de las acciones, ni una recuperación de la demanda de dinero; y el escenario de una recuperación rápida, generalizada y perceptible de la actividad económica seguirá siendo el de menor probabilidad.

9) ¿Cuál será la agenda de gobierno del próximo presidente? Y ¿cuál debería ser la agenda de gobierno del próximo presidente?

El principal desafío de 2019 y el del primer año del próximo gobierno será completar la corrección de los desequilibrios macro que se inició a partir de la segunda mitad de este “difícil” 2018. Los costos de esta corrección son a esta altura evidentes: un salto en el tipo de cambio y de la inflación, una caída del poder adquisitivo del salario y del consumo y una fuerte contracción de la actividad económica. La agenda de gobierno deberá centrarse en perseverar y completar la corrección macro a pesar de estos costos y sus consecuencias políticas. Como dijimos en el punto anterior, el ajuste fiscal de 2019 será el mayor ajuste fiscal proactivo de la historia argentina. Y el sendero de tasas de interés reales marcará también un hito histórico. Mantener estas políticas no será fácil. No lo será para este gobierno durante un año electoral, y tampoco será fácil para el próximo, porque está claro que ya hay cansancio con el ajuste y la opinión pública no desea seguir escuchando promesas de un futuro mejor. Pero, atención! En ningún caso se debería perder de vista que sin estabilidad macroeconómica no hay posibilidad alguna de crecer de manera sustentable.

Sin embargo, la agenda de gobierno de 2019 en adelante no debería quedarse sólo con completar la corrección macro. Sería altamente recomendable que el gobierno también encare una agenda de reformas estructurales que complemente el esfuerzo estabilizador. Tal vez sea demasiado pedir en un año de elecciones generales y de resultado incierto, pero no se puede seguir postergando la formulación y la discusión de una agenda tal. La previsión social, el sistema tributario (qué impuestos cobrar y cuánto), el mercado laboral y la política comercial requieren una atención urgente para que el esfuerzo estabilizador no se frustre a poco de andar.

Sin una agenda de reformas que haga de la Argentina un país más solvente y competitivo en el mediano y largo plazo, resultará difícil salir de las crisis recurrentes y del fracaso que la caracteriza desde hace largas décadas en materia de crecimiento económico y desarrollo social. Ni el presidente Macri, en el caso que fuera reelecto, ni cualquier otro político que acceda a la presidencia podrán abandonar el esfuerzo estabilizador ni contarán con condiciones óptimas para lanzar las reformas (un mandato claro, mayorías parlamentarias, la macro resuelta, la opinión pública preparada). Pero hay ciertos lujos que nuestro país no debería seguir dándose. Y en la medida que se sigan postergando reformas clave (como la impositiva, la laboral, la previsional, la comercial, la educativa, etc.), resultará muy difícil desembarazarse del estado de crisis cuasi permanente en el que ha deambulado la Argentina desde mediados del siglo pasado.

10) ¿Puede haber milagro argentino? ¿O estamos condenados al fracaso?

Para salir de setenta años de retroceso y fracaso económico hace falta una buena dosis de audacia. Hay que plantear un modelo de país, una estrategia de desarrollo y formular la política macroeconómica de una manera que entorpezca lo menos posible el camino hacia esos objetivos. La Argentina cuenta con una posibilidad enorme de aprovechar la inmensa dotación de recursos naturales renovables y no renovables que posee para crecer y desarrollarse. Hay que aprovechar la inmensa riqueza de los yacimientos no convencionales de Vaca Muerta (que es biomasa acumulada en el pasado), pero no se puede ni se debe dejar de lado las ventajas que presenta la producción de insumos y bienes de altísimo valor agregado a partir de los recursos renovables de la biomasa. Pensar una estrategia de desarrollo sustentable, equilibrado y amigable con el medio ambiente, es posible si pensamos en un país que favorece un modelo “bioeconómico” apoyado en sus ventajas competitivas.

Pero, vale la pena volver a mencionar que ello no será posible si no se logra contener el sesgo intervencionista y el apetito voraz del Estado argentino (o digamos mejor, de sus gobernantes). Las urgencias macro han justificado la adopción de medidas o políticas heterodoxas (basadas en el equilibrio parcial y la intervención de mercados). Lamentablemente, muchas veces estas medidas “transitorias” se convierten en una trampa de la que no se puede salir. La historia argentina está plagada de este tipo de intervenciones. Solo para mencionar algunas: controles de precios, restricciones e impuestos a las exportaciones, control de cambios y tipos de cambio múltiples, subsidios, compensaciones, etc. Sobran ejemplos e incluso este año se decidió un aumento de las retenciones a las exportaciones incluyendo, por primera vez, los servicios profesionales. En algunos casos la intervención estatal consigue los efectos deseados sobre la inflación, sobre la actividad económica general o sectorial, sobre las cuentas fiscales o sobre las presiones cambiarias, pero en todos los casos esos resultados son efímeros y se consiguen despreciando el rol de los precios en la asignación de los recursos productivos y por ende en la inversión, la productividad y el crecimiento de largo plazo.

Por último, vale la pena mencionar que no somos pocos los que alertamos sobre los riesgos de que en el futuro la riqueza que genera Vaca Muerta sea vista como un botín de potenciales recursos fiscales en lugar de ser utilizada inteligentemente para promover el ahorro y la inversión (a través de fondos anti-cíclicos o de inversiones soberanas) y el crecimiento de largo plazo.